毎月弁護士費用のご入金ありがとうございます。

まもなく金融業者との交渉が行われ、いよいよ返済がスタートします。

動画やこちらのページを必ずご確認ください。

今後の流れ

- 弁護士費用のお支払い

- 現在この段階です。

- 和解交渉

- 借金の返済回数や月々の返済金額などを金融業者ごとに交渉し、取り決めていきます。(和解成立)

こちらは弁護士・スタッフが対応します。

★まもなくこの段階に入ります。

- 金融業者への返済開始

- 交渉結果にならって返済をスタートし、完済を目指します。

月々の返済金額について

-

月々の返済金額はいくらになる?

-

弁護士費用の月額とほぼ同額の予定です。

ただし、

「ご申告いただいた借金額」<「実際に調査して分かった借金額」

(「実際に調査して分かった借金額」が大幅に多い)の場合は月々の返済金額が上がる可能性が高いです。

対象のお客さまにはスタッフからお電話で個別でご説明させていただきます。返済金額などのご相談があれば、お電話を差し上げた際お気軽にお申し付けください。

月々の返済金額が上がるんじゃ、任意整理した意味がないんじゃないの…?

そもそも 任意整理とは…裁判所を通さずに専門家(弁護士・司法書士)が債権者に

借入の利息を減額し、長期(3~5年)の分割払いにしてもらうよう交渉する手続き。任意整理の最大の利点

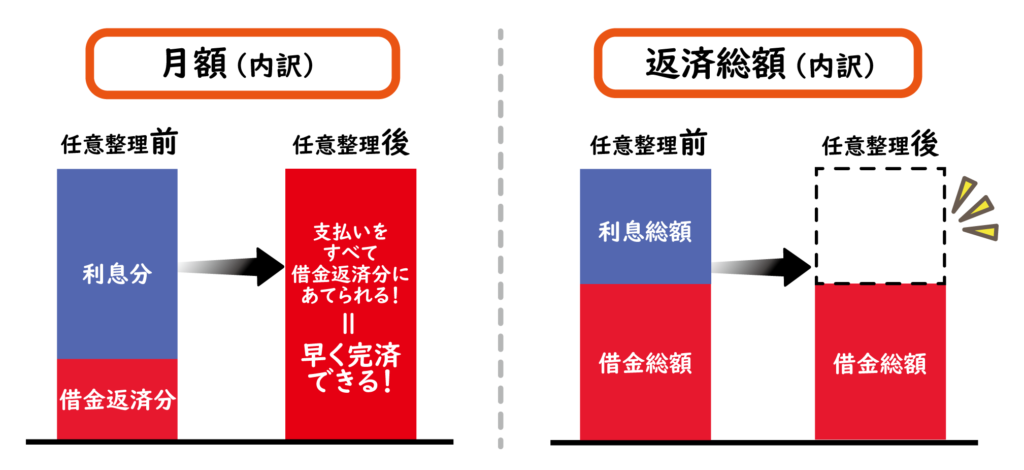

将来かかるはずの利息がカットされる!

任意整理前は多くの利息(10%以上)を付けて返していた借金。

1ヶ月に支払う金額のほとんどが利息分となり、実は、返済できている借金はほんの一部という内訳なんです。しかし、任意整理をすると、今後の完済までの利息がカット(または減額)されることから返済総額は任意整理前よりも大幅に少なくなっているんです!

そのため、任意整理を行ったことには大きな意味があるので、ご安心ください。

ちなみに、任意整理前はどんな状況だった…?

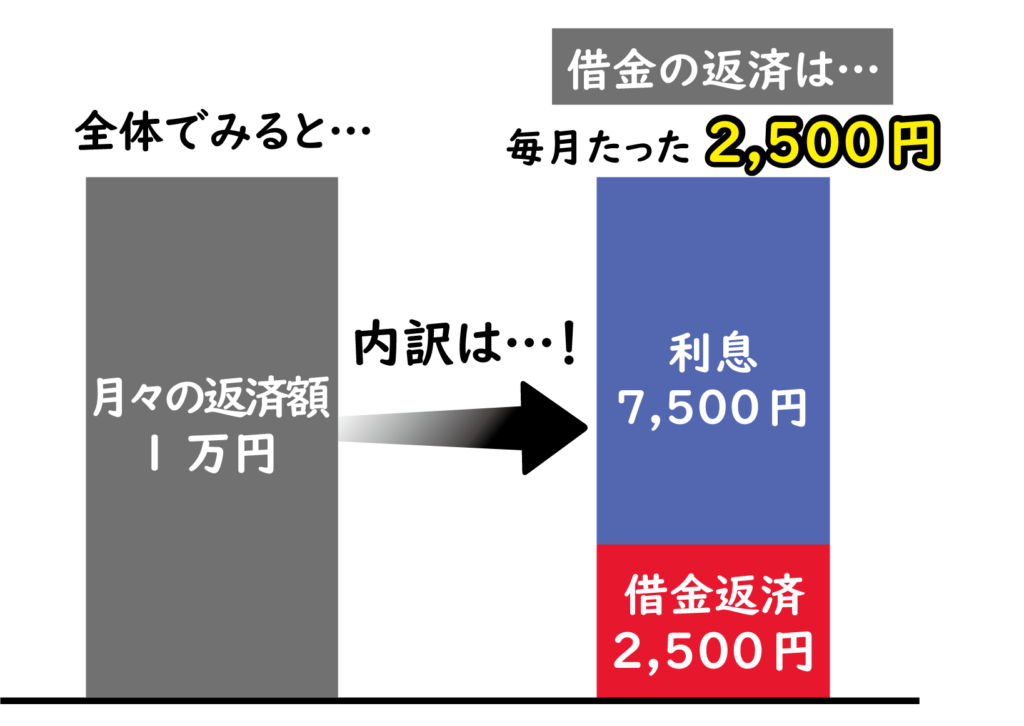

例)借入が50万円、月々1万円の返済の場合(利息は18%)

1年間の利息=9万円 1ヶ月の利息=7,500円

1ヶ月で実質返済できている借金額=2,500円(元金)

つまり、月々の返済金額1万円のうち7,500円は利息。

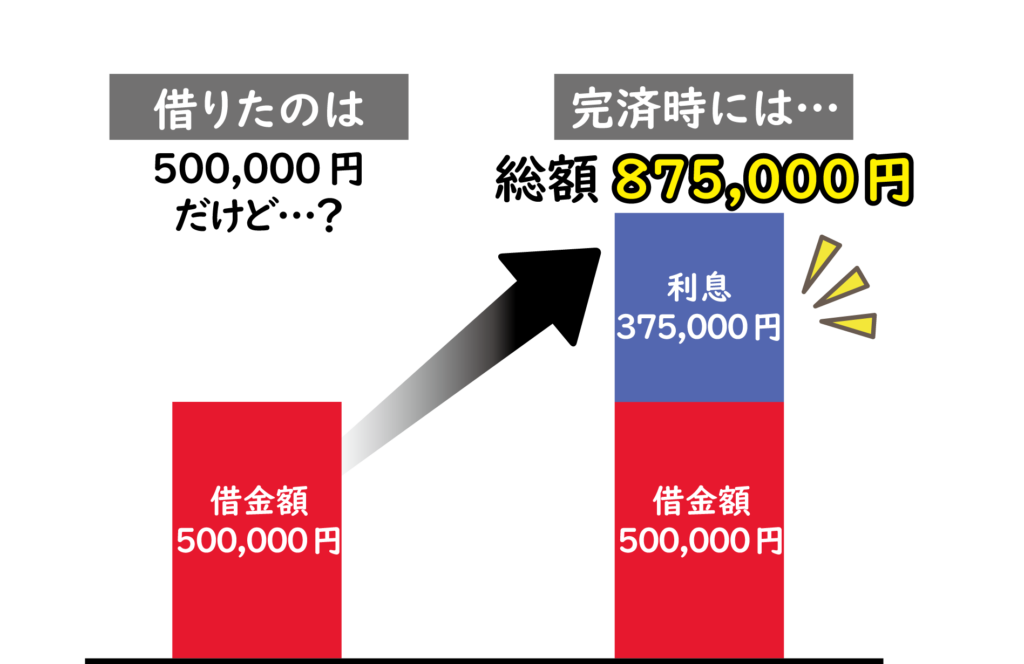

実質、毎月2,500円しか借金を返済できていなかったということです!完済までの期間に換算すると、

支払う利息の総額=375,000円となり、

結果、返済総額は875,000円まで膨らんでしまっているんです!

実は…かなり多額の利息を払っています。そう考えると、利息カットは任意整理の大きな利点ですね!

返済方法について

借金の返済方法には以下の2種類があります。

あらかじめそれぞれの内容をご確認いただき、返済方法をお選びください。

お選びいただいた返済方法は後日お電話でスタッフにお伝えください。

①代理送金

C-ens法律事務所が仲介となって代理で各金融業者へ支払う方法。

返済金を一度、C-ens法律事務所に預け、

その返済金をC-ens法律事務所が各業者へ振り分けて代理でお振込します。

弊所が引き続き仲介することで返済漏れを防止できます。

また、複数の金融業者へ返済を行う方におすすめです。

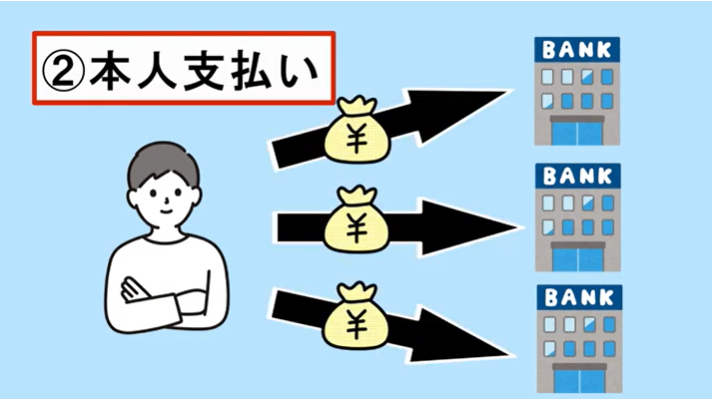

②本人支払い

お客様ご自身で各金融業者へ支払う方法。

返済が遅れると…?

絶対に返済漏れ・返済遅れがないようにしてください!

借金の一括請求

返済が1~2回遅れてしまうと(※和解内容によって異なります)、一般的には残りの借金を一括で返済する義務が発生します。

そのため、遅れた日数分の遅延金も上乗せして支払わなければいけません。

このような状況になった場合、再度金融業者と和解交渉をする必要があります。(再和解)

二度目の和解ということもあり、返済に関する条件がさらに厳しくなってしまう可能性があります。

再和解費用

最初にご依頼いただいた時と同様に、1社ごと残りの借金額に応じて着手金と報酬金がかかります。

分割でのお支払いは可能ですが、原則として、借金の返済と同時進行で行っていただくため、毎月のお支払い金額は上がってしまいます。

裁判を起こされる

借金を一括で返済できなかったり、再和解に至らなかった場合、

ご自宅に裁判所から通知(訴状)が届きます。

(すでに通知が届いていましたら早急に弊所へご連絡をお願い致します。)

給料の差し押さえ

裁判で判決を取られてしまった場合、

給料の差し押さえや財産(車や不動産)が強制売却されてしまいます。

-

返済が2回遅れる とはどういうこと?

-

2回分(2か月分)の返済が滞ってしまうことです。

和解契約書の書き方によって多少異なってしまいますが、多くの場合は

2か月分の返済金額が支払えていない ということです。具体例毎月5万円返済してく場合―

例1)連続して2か月まったく返済できなかった。

1月 2月 3月 4月 5月 返済金額 5万円 5万円 5万円 0円 0円 この場合、4月・5月と1円も支払いができなかったため、5月で和解が破棄となってしまいます。

例2)1回滞り、そのまま支払いを続け、再度滞ってしまった場合

1月 2月 3月 4月 5月 返済金額 5万円 0円 5万円 5万円 0円 この場合、2月に支払いがまったくできず、その後3月・4月は1か月分の返済金のみの入金を続けた。しかし、5月も支払いがまったくできなかった。

これは合計で2か月分(5万+5万=10万)の支払いができていないことになり、5月で和解が破棄となってしまいます。例3)毎月少しずつではあるが返済はしていた場合

1月 2月 3月 4月 5月 返済金額 2万円 3万円 4万円 3万円 3万円 一見すると少しずつだが、返済しているので問題なさそうに思えますが

実際は…1月 2月 3月 4月 5月 返済金額 2万円(-3万) 3万円(-2万) 4万円(-1万) 3万円(-2万) 3万円(-2万) このように、毎月5万円支払わなければならないところ、不足して返済しているのが目立ちます。

この場合、毎月の不足金(赤字の数字)を合わせると

合計で2か月分(3万+2万+1万+2万+2万+2万=10万)の支払いができていないことになり、5月で和解が破棄となってしまいます。

万が一、やむを得ない理由で返済が遅れてしまう場合は、必ず早めにご相談ください!

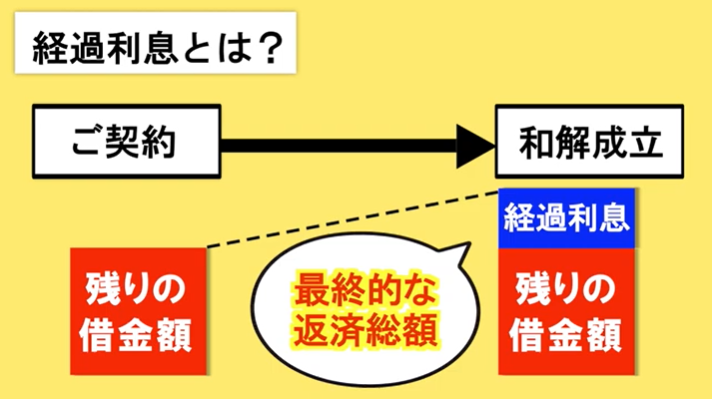

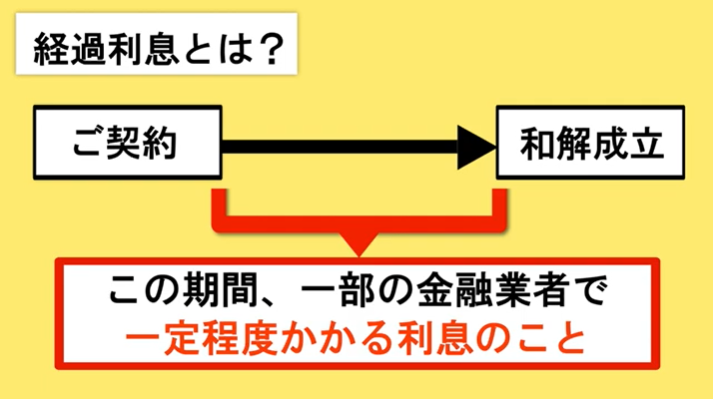

利息について

経過利息

・一部の消費者金融会社

・債権回収会社

との借入や交渉がある方には「経過利息」がつく可能性があります。

この場合、残りの借金額+経過利息=最終的な返済総額となります。

対象の方にはスタッフから個別で詳細をお伝えします。

「お支払いが滞った日」または「弊所とのご契約日」~「和解成立日」までに発生する利息です。

※経過利息は一部の金融業者では和解条件として必ずと言っていいほど要求されるものなので、カットや減額をすることが難しいです。

※また、和解成立日が遅れる分だけ経過利息が上乗せされ、最終返済額が増えてしまう可能性もあります。

将来(和解成立後)かかる利息について

一部金融業者では条件として

・取引期間が短い

・返済実績が少ない

という場合は和解成立後も一定程度の利息がかかります。

ただし!

任意整理前は利息を多く(10%以上)支払っていたので、基本的に支払い総額は大幅に減額されています!ご安心ください。

対象のお客さまにはスタッフから個別で詳細をお伝えさせていただきます。

おわりに

後日スタッフから以上の確認事項をお電話でお伝えします。

ご不明点・ご相談などがあればお気軽にスタッフまでお伝えください。

返済スタートまであともうひと踏ん張り!一緒に頑張りましょう!