個人再生とは

個人再生(個人民事再生)とは、

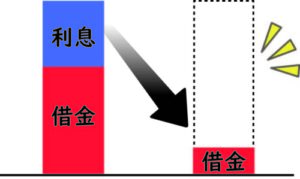

裁判所に再生計画を認可してもらうことによって、借金を大幅に減額。原則として3年の長期分割払いにする事が可能となる裁判手続きです。

個人再生の利点

元金含め大幅な減額が可能となる

元金含め大幅な減額が可能となる

再生計画(減額後の借金の返済計画)が認められれば、債務は大幅に減る場合が多いです。

借金を原則3年間かけて分割で返済していき、完済すると減額された分の返済義務が免除されます。

※ただし、税金等は対象外です。

各業者からの連絡、請求ストップ

毎日のように来る督促の連絡は特に精神的に大きなストレスですよね。

弁護士がお客様の代理人となるので、貸金業者からくるしつこい連絡や面倒な対応はすべてC-ensが行います。

お客様がお仕事に集中することができたり、精神的なストレスが軽減されるかと思います。

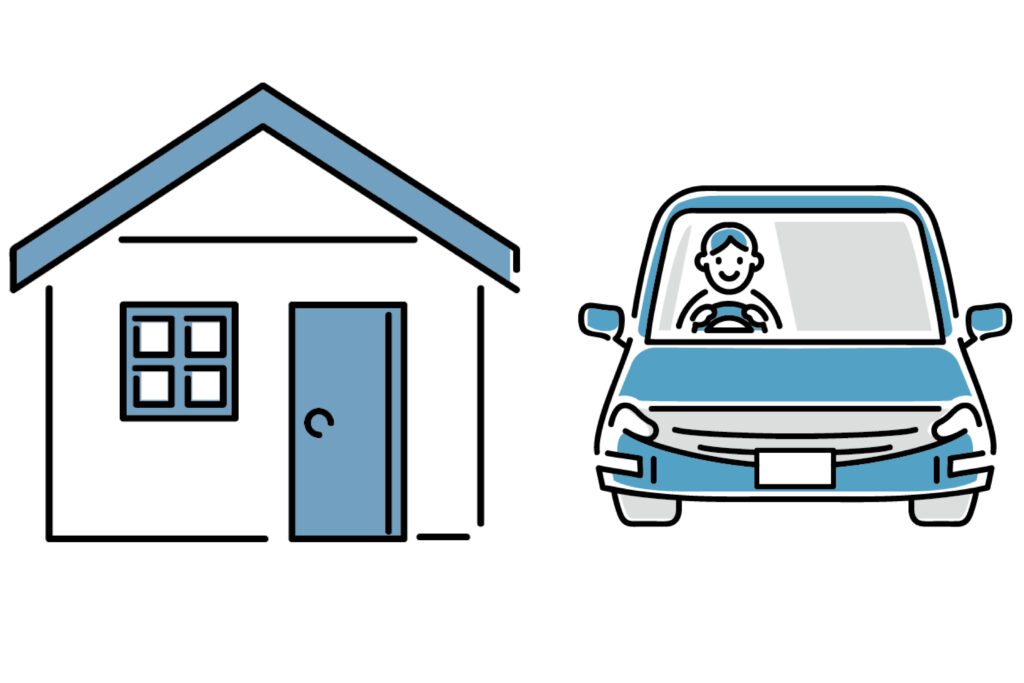

財産の処分は必須とされていない

自己破産の場合、マイホームや車など、20万円以上の価値がある財産は基本的にすべて処分され、債権者に配当されます。住宅ローンの支払いをしている最中でもそれは変わりません。

しかし個人再生の場合、住宅ローンの有無に関わらずマイホームや車といった高額の財産を処分せずに手続きを進められる可能性が高いです。

自己破産に比べ、これが個人再生の最大の利点でもあります。

個人再生の注意点

氏名や住所が官報に掲載される

氏名や住所が官報に掲載される

「官報」とは、内閣府が発行している“新聞”のようなものであり、破産や個人再生をすると氏名や住所が掲載されます。

「官報」は誰でも購入することができますが、「官報に載った情報を見られて自己破産がバレた」というケースは非常に稀です。

というのも、実際に見ている人が少なく、区役所などの税金担当者や、金融機関・信用情報機関で働く人など一部の限られた人たちだけなんです。

同居家族にも協力してもらう必要がある

個人再生では家計の収支などを報告しなければなりません。

配偶者や子どもなど家族に収入があればその明細書が必要となるため、家族で協力して借金問題を解決していく必要があります。

安定的な収入が必要

個人再生は返済額が大きく減ったとしても、返済自体はしていかなくてはならない手続きです。

再生成計画を認めてもらうには、安定的な収入が必要になります。

どんな人に向いている?

債務総額が高額の方

(収入収支等状況による)

住宅ローンがある方

自己破産をしたくない・できない方

安定した返済を続けていける方

(3年以上)

資産を失いたくない方

家族に協力いただける方