自己破産とは

「自己破産」とは、財産、収入が不足し、借金返済の見込みがないことなどを裁判所が認めてもらうことで、原則として法律上、借金を支払う必要がなくなる手続きです。

原則として借金を支払う必要がなくなるので、自己破産後は借金に追われることなく収入を生活費にあてることができます。

自己破産の利点

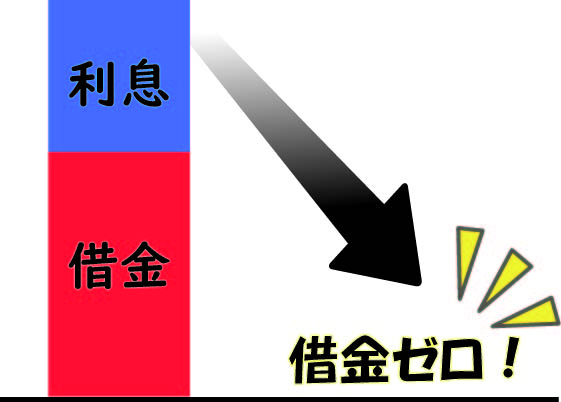

借金がゼロになる

借金がゼロになる

自己破産の大きな利点として今後返済しなければならない借金がゼロになります。※ただし、税金等は対象外です。

そのためには、返済能力がないことを裁判所に認めてもらうことが重要です。

裁判所への提出書類はとても多く、法律事務所と共にお客様のご協力が必要不可欠。

様々な書類の収集や作成などがございますが、弊所スタッフが一緒に丁寧に進めていきますので、破産手続きがはじめての方でも心配ありません。

貸金業者からの督促やその他連絡・請求が止まる

毎日のように来る督促の連絡は特に精神的に大きなストレスですよね。

弁護士がお客様の代理人となるので、貸金業者からくるしつこい連絡や面倒な対応はすべてC-ensが行います。

お客様がお仕事に集中することができたり、精神的なストレスが軽減されるかと思います。

一部の財産は手元に残せる

一般的な自己破産のイメージでは、「すべての財産を失ってしまう…今後どう生活していけば…」と思われがちですが、実際そのようなことはありません。

もちろん、20万円以上の価値のある高額な財産は没収されてしまうものの、生活に必要な家財道具は残すことができ、賃貸であれば家を失うこともありません。

また、99万円以下の現金も所持可能なため、生活を続けていくことは可能です。

貯蓄や投資にお金をあてられる

自己破産を行うことで、原則として借金を支払う必要がなくなります。

そのため、これまで毎月借金にあてていたお金を貯蓄などに回すことで、生活を豊かにすることができたり、安心して生活ができるようになります。

また、投資などで将来に向けた準備をしていくこともおすすめです。

自己破産の注意点

価値のある財産を手放さなければならない

価値のある財産を手放さなければならない

生活に最低限必要な財産以外はどうしても手放さなければなりません。

持ち家や車、高価な時計や宝石類などが代表的な例です。

しかし、住宅に関しては、自己破産をした方でも賃貸に住むことは可能なため、過度に心配する必要はありません。

車が必要な地域にお住いの方は特にお悩みになるかもしれませんが、様々な方法で不便さを最小限に抑えていく方法もあるので、気になる方は直接ご相談ください。

弊所では、生活に関するお悩みも、お客様のご状況にピッタリな解決策を一緒に探していきます。

同居家族に協力してもらう必要がある

任意整理とは異なり、破産手続きは以下のような例からご家族にバレてしまう可能性が高いです。

・破産手続きによって持ち家への影響

・同居家族の収入資料や家計簿の提出

・裁判所からの通知が自宅に届く可能性も

破産手続きでは家族のご協力も必要です。

どうしてもご家族にバレたくないという方は任意整理をおすすめします。

一定期間 就業できない職業がある

裁判所に申し立て、破産手続きが終わるまでの間、一部の資格・職業に制限がかかります。

【制限される職業】

弁護士/税理士/司法書士/行政書士をはじめとした士業資格

質屋

生命保険外交員

警備員 等

そのほかご自身の職業が制限されるか気になる方はお気軽にご連絡ください。

保証人への影響がある

自己破産をすると、保証人や連帯保証人が破産した人に代わって、保証している借金・債務を支払わなければならなくなります。

この場合、原則としては一括での返済が請求されます。(代表例:奨学金など)

保証人や連帯保証人にどうしても迷惑をかけたくない場合は、任意整理の検討がおすすめです。

氏名や住所が官報に掲載される

「官報」とは、内閣府が発行している“新聞”のようなものであり、破産や個人再生をすると氏名や住所が掲載されます。

「官報」は誰でも購入することができますが、「官報に載った情報を見られて自己破産がバレた」というケースは非常に稀です。

というのも、実際に見ている人が少なく、区役所などの税金担当者や、金融機関・信用情報機関で働く人など一部の限られた人たちだけなんです。

どんな人に向いている?

安定した収入がなく、

今後得られる見込みもない

家や車など価値のある財産(20万円以上)

を持っていない

今ある財産の価値よりも

借金の方が多い

金融機関からこれ以上借りられない

任意整理や個人再生では

解決できそうにない